1. 회사 개요(기준일: 2023. 2. 22 12:00)

회사명 : 금양

시가총액 : 2조 3,713억원(KOSPI 119위)

주요주주 : 류광지 외 7인(45.37%), 자기주식(4.14%)

본업

① 추진제

– 1955년 국내 최초로 생산되어 신발, 매트, 벽지, 바닥재, 자동차 내장재 등에 공급되는 추진제

② 리튬 가공

– 전기자동차 배터리에 적합한 이차전지 양극재의 중요한 원료인 수산화리튬 가공

– 하이니켈 및 차세대 하이니켈의 효율을 높이는 양극재

– 관련주 : 하이드로리튬, 엠엔텍, 어반리튬, 코스모케미칼, 이엔플러스 등

③ 2차 전지(원통형 전지)

– 삼성SDI, LG에너지솔루션에 이어 세 번째 국내 2170 원통형 이차전지 개발 성공

– 관련주: 삼성SDI, LG에너지솔루션

④ 수소연료전지

– 자회사 금양이노베이션 통해 수소연료전지사업 투자

– 관련주 : 두산퓨얼셀, 에스퓨얼셀, 비나텍 등

2. 메인 스토리

2022. 7. 25 원통형전지 2170 개발 성공확률 증대 및 하반기 가시적 성과(30%)

2022. 8. 9 CB주식 전환 오버행 이슈로 감소(-5%)

2022. 10. 13 콩고 리튬광산 개발을 위한 양해각서 체결 소식 증가(30%)

2022.11.2 리튬 가격 상승에 따른 인상(10%)

2022.11.30 2차전지 사업 진출 기대치 상향(3%)

2022-12-27 66억원 규모 중국법인 지분매각 결정으로 8% 증가

2023. 1.3 아시아 부산 이차전지 공장에 8,000억 원을 투자하는 양해각서 체결 소식에 증가(4%)

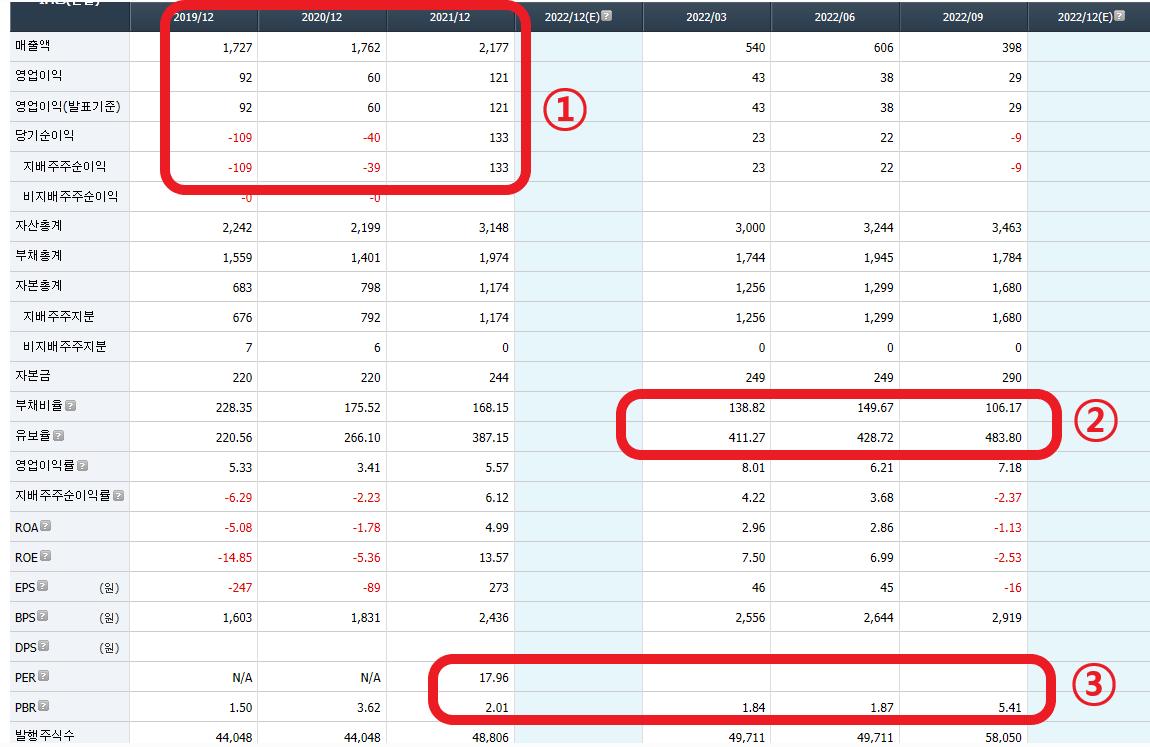

3. 재무 분석

① 2021년 이후 매출 증가, 당기순이익 흑자 예상

– 2020년에 비해 2021년과 2022년 매출이 비약적으로 증가할 것임.

– 당기순이익은 2020년까지 적자였으나 2021년 흑자전환, 2022년 흑자전환 예상

② 부채비율 및 지급준비율의 안정적 유지

– 부채비율은 2019년 이후 하락세

– 유지율도 2019년부터 상승세를 보이고 있습니다.

③ PER과 PBR로 설명할 수 없는 주가 수준

– 2021년 PER은 18배 수준이나 현재 주가는 상승 중이며 PER이 100배를 상회하고 있음.

– PBR도 2022년 2분기까지 1.8배였지만 현재는 14배 이상입니다.

4. 차트 분석

① 2020년 저점 대비 현재 상승폭 약 26배

– 2020년 저점인 1,520원보다 약 26배 오른 4만원대에 거래되고 있다.

② 2000년 사상 최고치를 경신한 후 가파른 상승세

– 2000년 이후 역사적으로 보고된 가격은 20년 동안 업데이트되지 않았으나 최근에 업데이트되었습니다.

– 상승추세는 역사적 고점 돌파 후 계속 가속

③ 22,500원 후원이 중요합니다

– 2022년 12월, 2023년 1월 22,500원선에서 더블바텀 달성

– 이 부분을 지원하는 것이 중요합니다.

① 전고점에서 지지를 받고 상승

– 2000년 역사보도가 16,000원선을 돌파한 후 약간의 압박을 받으며 종영.

– 그러나 빠르게 반등하며 지지를 얻으며 상승세 가속화

② 추세이후 1년선에서 이탈 없음

– 2022년 7월 5일 이후 240일선(1년선)에서 벗어나는 일이 없습니다.

– 2023년 1월 20일 저점 22,500원도 1년선 위로 지지

③ 이력보고 재갱신 여부 주목

– 리튬 가격 상승으로 약 3개월 만에 과거 신고 가격 갱신

– 중요한 건 이 가격대를 유지할 수 있느냐다.

5. 향후 시나리오

① 2023년 2월 22일 과거 공시가격 이후 34,800원 지원 여부가 중요

– 더블 피크, 헤드앤숄더, 급등 등 다양한 트렌드가 나타날 수 있음

– 현 지지선으로 변경된 34,800원 지역을 지지하는 것이 중요합니다.

②, ③ 거래량 주의 필요

– ②는 컬렉션의 거래량으로 판단하고, ③은 주식 매수 시 거래량으로 표시됩니다.

– 거래량은 ② > ③이므로 추가증가 가능

– 다만 바닥에서 16배 이상 상승한 등 각종 지표가 상단을 가리키고 있다는 점에 주목해야 한다.

금양의 주가, 과거 보고 대상 및 사유를 살펴보았다.

※ 위 내용은 특정 행사를 추천하는 것이 아니라 개별적으로 편성된 내용입니다.

주식 투자에 대한 선택은 귀하의 것이며 투자 결과는 전적으로 귀하에게 달려 있습니다.